来源:三折人生(ID:Ezhers)

沪伦通是指上海证券交易所与伦敦证券交易所互联互通的机制。符合条件的两地上市公司,可以发行存托凭证(DR)并在对方市场上市交易。

2018年10月12日,证监会正式发布《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》,自公布之日起施行。 沪伦通计划于2018年12月14日启动。

沪伦通业务允许存托凭证与基础股票按既定比例相互转换,

实现了上海和伦敦两地市场互联互通。

这里我们要引入一个跨境转换机构的概念。

跨境转换包括存托凭证的生成和基础股票的兑回的过程,

我们简单模拟下,

/1/ 存托凭证的生成

跨境转换机构通过买入或借入等合法方式获得基础股票,并通过非交易过户的方式交付存托人,

存托人则根据托管人的通知和跨境转换机构的指令,签发相应的存托凭证。

这样完成存托凭证的生成过程,

流程图如下,

/2/ 基础股票的兑回

跨境转换机构向存托人申请兑回股票,

存托人根据跨境转换机构的指令,注销相应的存托凭证,

并由托管人根据存托人的通知将相应基础股票交付跨境转换机构。

基础股票的兑回的流程图如下,

通过上述生成和兑回方式,有利于调节存托凭证的供需,保持存托凭证和基础股票的价格联动。

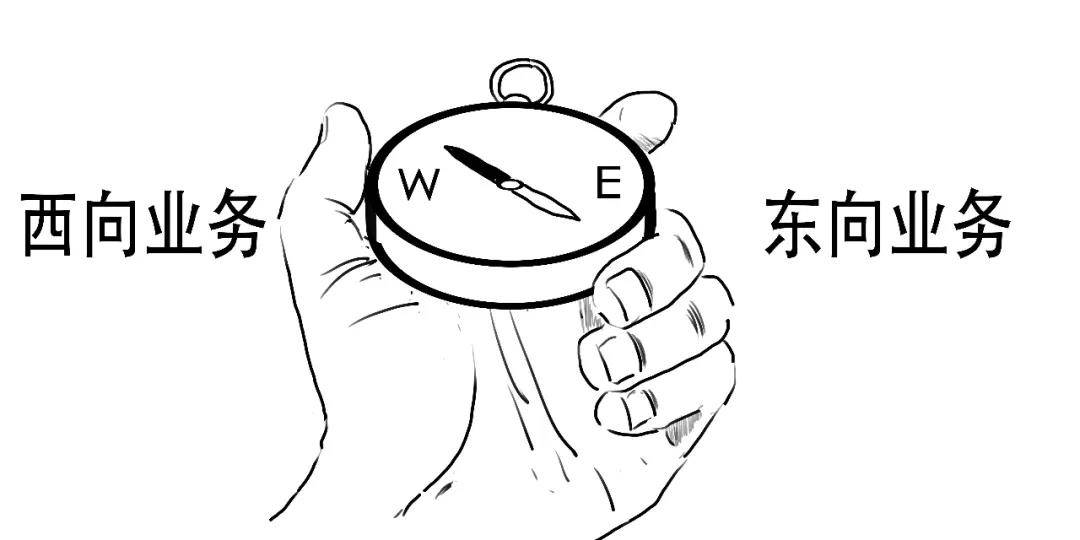

沪伦通包括两类业务方向,分别是

西向业务是指上海交易所A股上市公司在伦敦交易所挂牌全球存托凭证(GDR)。

西向业务可以采用融资性DR。

而东向业务是指在伦敦交易所上市公司在上海交易所挂牌中国存托凭证(CDR)。

目前东向业务只能采用非融资DR,不具备融资功能。

机构投资者和符合条件的个人投资者可以参与沪伦通下CDR的投资。

不是想参与就能参与哦,

为了加强对个人投资者的保护,沪伦通设置了CDR准入门槛,

比如,

个人投资者需要满足证券和资金账户内资产在申请权限开通前20个交易日的日均不低于300万元,不存在严重的不良诚信记录。

但个人投资者可以通过投资CDR战略基金来参与。

由于业务初期,东向业务有较高的投资者准入门槛、中英两地交易时间差异较大和投资者对产品熟悉度相对较低的问题,所以沪伦通初期可能会存在市场流动性不足的问题,

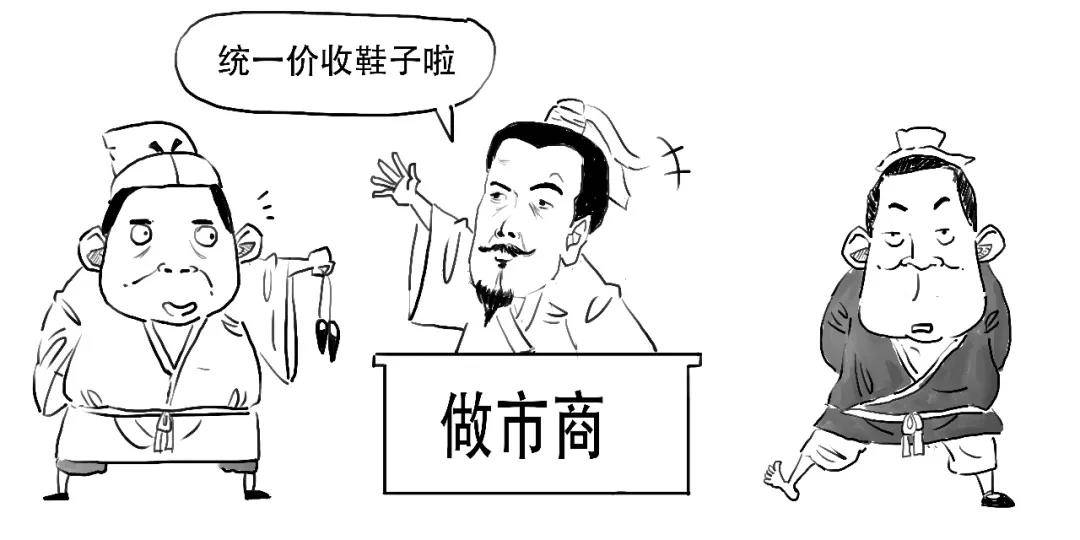

因此对发行CDR采用做市商制度。

是做市商!

我们举个例子,

想买的时候买不到,想卖的时候卖不掉,

这就是

于是出现了做市商,

做市商通过这种不断买卖来维持市场的流动性,满足公众投资者的投资需求。

做市商通过这种不断买卖来维持市场的流动性,满足公众投资者的投资需求。

因此,通过做市商制度增加了CDR市场的流动性与市场深度。

而跨境转换机构承担起做市商职责,

但要成为沪伦通业务的做市商,有严格的要求,

我们就不详细说了。

总之,

沪伦通能深化中英金融合作,是扩大我国资本市场双向开放的重要举措,对我国资本市场的发展和制度改革具有重大意义。

- 还没有人评论,欢迎说说您的想法!